Introducción: El mercado de benceno puro en la fase upstream continúa en alza, y el factor de costos representa un fuerte respaldo para el mercado de caprolactama, que mantiene una tendencia alcista. El principal respaldo del mercado en etapas posteriores sigue siendo el factor de costos. Se espera que el mercado de caprolactama mantenga un fuerte impulso en el futuro cercano, y el continuo aumento de costos y el proceso de transmisión downstream serán factores importantes en la etapa posterior.

Desde julio, el mercado del benceno puro se ha visto impulsado por diversos factores, como el aumento del precio del petróleo crudo, la mejora de su propia oferta y demanda, y el impacto de las noticias relacionadas con el impuesto al consumo en la demanda de etilbenceno. El mercado del benceno puro ha seguido creciendo. El precio de cotización del benceno puro de Sinopec, que desde principios de mes era de 6200 yuanes/tonelada, subió a los 6950 yuanes/tonelada actuales.

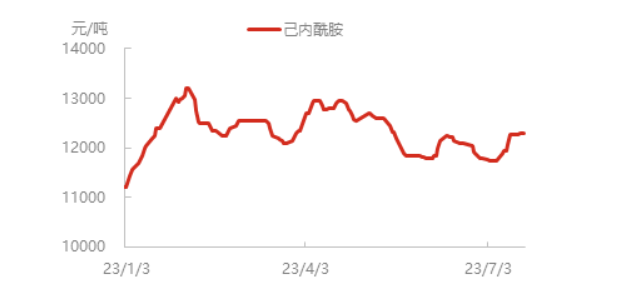

El precio del benceno puro sigue en aumento, al igual que el costo de las empresas de caprolactama y el precio de los productos. Actualmente, el precio spot de la caprolactama en el este de China se acerca a los 12.300 yuanes por tonelada, y algunos envíos de caprolactama al norte son algo limitados. El entusiasmo por las compras posteriores se mantiene en alza, y la planta de polimerización básicamente responde según las necesidades.

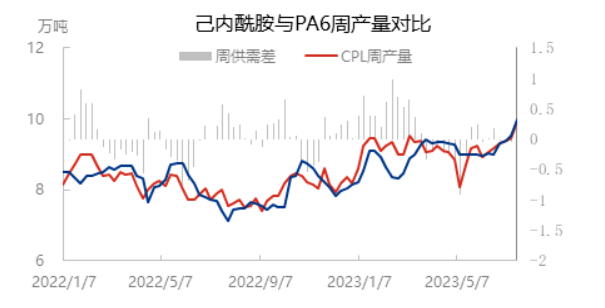

Con la reanudación de Luxi Chemical Industry, Cangzhou Xuyang Fase I y otros dispositivos, la tasa de utilización de la capacidad de caprolactama aumentó al 81,35 %. Salvo algunos dispositivos de estacionamiento a largo plazo que aún se encuentran en estado de estacionamiento, los demás dispositivos funcionan prácticamente con normalidad. Sin embargo, debido al bajo inventario de caprolactama en la etapa inicial, junto con la tendencia alcista del mercado y la preferencia por las compras posteriores, la oferta en la zona norte aún es limitada.

La tasa de utilización de la capacidad de polimerización de PA6 ha aumentado recientemente de manera sincrónica, por un lado, la preferencia de la demanda de hilado de alta velocidad aguas abajo continúa apoyando el inicio de la polimerización, por otro lado, el dispositivo de estacionamiento temprano de Luxi Chemical se ha reiniciado gradualmente y la tasa de utilización de la capacidad de PA6 ha aumentado a cerca del 76%, y la producción semanal de corte y la producción semanal de caprolactama han aumentado sincrónicamente a cerca de 100.000 toneladas.

La carga de filamento de nailon en la fase final se mantiene estable, y el promedio nacional actual se sitúa en torno al 79,5 %. La tasa de operación integral del tejido de fibra química en las regiones de Jiangsu y Zhejiang fue del 63,47 %, un 0,40 % inferior a la de la semana pasada. El tejido comenzó a experimentar una ligera disminución, pero el cambio general es mínimo. El tejido terminal actual no se ve afectado por el racionamiento de energía. Los usuarios finales se encuentran, en su mayoría, en una fase de espera, a la espera de la nueva versión centralizada única para el comercio nacional y exterior.

En resumen, el mercado actual de caprolactama se sustenta en el factor costo. La tasa de utilización de la capacidad de polimerización de caprolactama y PA6 aumentó simultáneamente, la oferta y la demanda de caprolactama se encuentran básicamente equilibradas, y se espera que el mercado de caprolactama sea sólido en el futuro cercano. El sector de la hilatura downstream se mantiene relativamente estable, sin cambios significativos en las expectativas de demanda de materia prima, y el sector de la hilatura de alta velocidad aún mantiene un buen ritmo. El sector textil convencional aún muestra un lento ritmo de crecimiento, y con el aumento de la oferta y la presión competitiva, aún existe resistencia a la transmisión a la baja de los altos precios. En la etapa posterior, es necesario prestar atención al continuo aumento de costos y a su transmisión al sector downstream.

Hora de publicación: 27 de julio de 2023