1. Análisis de la producción de benceno crudo en el primer semestre del año

En 2020, la reducción de la capacidad concentrada llegó a su fin, y la capacidad de coquización mantuvo una nueva tendencia neta desde 2021. Se registró una reducción neta de 25 millones de toneladas de capacidad de coquización en 2020, un aumento neto de 26 millones de toneladas en 2021 y un aumento neto de aproximadamente 25,5 millones de toneladas en 2022. En 2023, debido al impacto de las ganancias de la coquización y la demanda posterior, se retrasó el tiempo de operación de algunas nuevas capacidades de producción de coquización. Al 30 de junio de 2023, se eliminaron 15,78 millones de toneladas de capacidad de producción de coquización y se agregaron 15,58 millones de toneladas, con una eliminación neta de 200.000 toneladas. Se prevé que en 2023 se eliminen 48,38 millones de toneladas de capacidad de producción de coquización, lo que representa un aumento de 42,27 millones de toneladas y una eliminación neta de 6,11 millones de toneladas. La capacidad de producción en el primer semestre de 2023 se mantuvo prácticamente sin cambios con respecto al año anterior.

Tabla comparativa de cambios en la producción/puesta en marcha de benceno crudo en el primer semestre de 2022 Unidad: toneladas, %, porcentaje

En el primer semestre de 2023, la producción de benceno crudo de las unidades de coquización en China fue de 2,435 millones de toneladas, un aumento del 2,68 % interanual. La tasa media de utilización de la capacidad en el primer semestre fue del 73,51 %, un -2,77 % interanual. La eliminación neta de la capacidad de coquización en el primer semestre de 2023 fue de 200 000 toneladas, y la capacidad de producción global no varió significativamente en comparación con el primer semestre del año anterior. Sin embargo, en el primer semestre, debido a las ganancias de la coquización y la demanda posterior, las empresas de coque no pudieron producir a plena capacidad y la utilización de la capacidad disminuyó, pero el mercado comenzó a ser significativamente regional. La principal zona de producción de carbón de coque se concentra principalmente en el norte de China. El control de costos de las empresas de coque de Shanxi es relativamente fácil en comparación con otras áreas. En la primera mitad del norte y este de China, la tasa de operación no se modificó significativamente, pero en la zona noroeste se registraron importantes restricciones de producción. Por lo tanto, si bien la tasa de utilización de la capacidad disminuyó, la producción de benceno crudo fue la principal causa de este aumento. Sin embargo, actualmente, la producción de benceno crudo sigue en una situación de escasez de suministro.

2. Análisis del consumo de benceno crudo en el primer semestre del año

Estadísticas de consumo de las empresas de hidrogenación de benceno en el primer semestre de 2023 Unidad: diez mil toneladas

Tabla de capacidad de producción nueva/reinicio de hidrogenación de benceno en el primer semestre de 2023 Unidad: 10.000 toneladas/año

En el primer semestre de 2023, el consumo de materia prima de la unidad de hidrogenación de benceno fue de 2.802.600 toneladas, lo que representa un aumento del 9,11 %. El valor más alto se registró en mayo, con un consumo mensual de 50,25 millones de toneladas. Esta misma tasa de operación también impulsó el precio del benceno crudo, que también alcanzó el precio más alto del primer semestre en abril. Esto se debe principalmente al aumento de las ganancias, lo que impulsó el aumento de la tasa de operación de las empresas de hidrogenación de benceno. Además, se invirtieron fondos para la reactivación de dos unidades descontinuadas a largo plazo. La puesta en marcha de la planta Tangshan Xuyang Fase II aumentó el consumo de benceno crudo, lo que también impulsó el precio del benceno crudo.

3. Análisis de las importaciones de benceno crudo

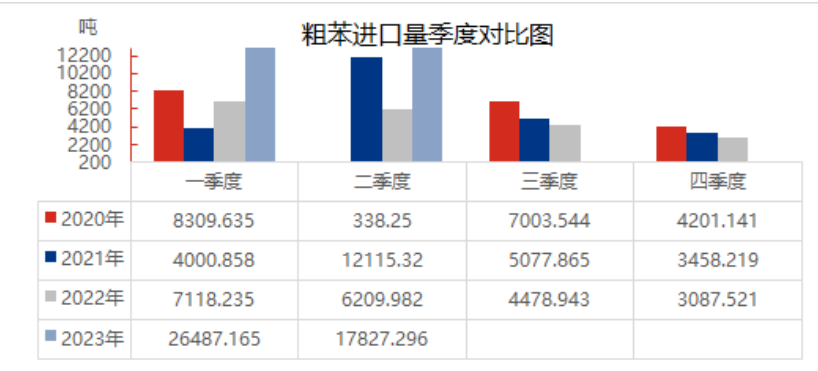

Datos de importación de benceno crudo en el primer semestre de 2023

En el primer semestre de 2023, las importaciones chinas de benceno crudo aumentaron significativamente, un 232,49% en comparación con el año anterior. Durante el primer semestre, el mercado nacional de benceno crudo experimentó una escasez de oferta, muchas empresas de coque se encontraban al borde de la recuperación, el entusiasmo de las empresas era bajo y la producción de benceno crudo era baja. El mantenimiento y la reanudación de la unidad de hidrogenación de benceno aguas abajo, en el lado de la demanda, impulsaron significativamente la apertura de empresas de hidrogenación de benceno, y la demanda era alta, el suministro nacional de benceno crudo era limitado y la suplementación de las fuentes de importación de benceno crudo alivió ligeramente la escasez de oferta interna. Además, en el primer semestre, además de Vietnam, India, Indonesia y Omán, se importaron 26.992,904 toneladas de benceno crudo desde Omán desde febrero a la declaración aduanera, pero el flujo de consumo no se dirigió a las empresas de hidrogenación de benceno. Excluyendo las importaciones de Omán, las importaciones nacionales de benceno crudo en el primer semestre del año fueron del +29,96% en comparación con el mismo período del año pasado.

4. Análisis del equilibrio entre la oferta y la demanda de benceno crudo

Limitada por factores ambientales y de rentabilidad, la producción de benceno crudo es limitada. Si bien las importaciones han aumentado, la oferta total sigue siendo inferior al consumo final. En el primer semestre, debido a la mejora en las ganancias de las empresas de hidrogenación de benceno, algunas empresas cerradas reabrieron y se pusieron en marcha nuevos proyectos uno tras otro, lo que incrementó el consumo de benceno crudo. Considerando la diferencia actual entre la oferta y la demanda, esta última en el primer semestre fue de -323.300 toneladas, lo que persistió en la escasez de benceno crudo.

Joyce

Compañía Industrial Mit-IVY, Ltd.

Xuzhou, Jiangsu, China

Teléfono/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Hora de publicación: 05-jul-2023